中资美元债的跨境发行结构有哪些?

中资美元债是中资企业到境外发行美元债,因此涉及跨境发行。由于中资美元债的发行受到发改委、外管局和人民银行共同监管,因此有些受制于监管要求或者境内外资金使用用途不同而必须采用不同的跨境发行结构。不同发行结构下的跨境担保也涉及外债额度问题,因此中资美元债也出现很多不同的担保形式,例如直接担保、维好协议(Keep well)和安慰函(Letter of comfort)等。从投资者保护性角度和被认可程度来看,安全性排名从高到低分别为:直接发行、担保、备用信用证、Loan Pack、维好协议和安慰函。

图1:中资美元债的发行结构排序

直发结构中资美元债

直接发行结构,是境内母公司直接发行美元债的一种形式。该发行最为简单,发债额度也便于受到监管层的统一监管和控制。现在监管层也是直接采用母公司统一监管额度的方式,允许母公司、子公司或者子公司发债(母公司担保)的形式进行发债,但发债额度统一授予给母公司,例如新城控股和新城发展的发债额度统一放到新城控股。

图2:中资美元债的直接发行结构

担保结构

中资美元债

第二种发债方式也是目前境外中资美元债发债最为常见的发债结构,采用了在开曼设立SPV子公司(一般都是100%控股),境内母公司提供直接担保的方式。一般这种形式设立的SPV仅仅为发行这一笔债券而设立,如果要新发下一笔债券则重新设立新SPV。也有境外有业务的子公司发债,母公司提供担保。这种担保结构的发债和境内正常的担保发债相似,担保债务也作为集团总公司的或有负债。这种发债方式也需要获得母公司层面的发债额度。

图3:中资美元债的担保发行结构

备用信用证(SBLC)

中资美元债

备用信用证(SBLC)往往是用于在境外首次发行中资美元债的企业,该企业虽然在境内具有市场份额较大的业务模式,但境外首次发债若采用备用信用证更容易受到海外投资者的认同,例如山东黄金首次发债就是用了备用信用证。备用信用证发行普遍受到市场的认可,认为其可信度与担保相似,例如天津物产的备用信用证担保(建设银行)的美元债收益率大幅低于其直接发行的美元债价格。

图4:中资美元债的备用信用证发行结构

维好协议(Keepwell Deed)+ 股权回购协议

中资美元债

维好协议(Keepwell)是子公司或者海外设立的新SPV公司发债,母公司提供维好协议,维好协议不承担强担保的法律责任,只是未来海外子公司出现现金流困难时,母公司会提供支持,在法律层面上来看不具备强制担保属性。一般为了增强维好协议的效力,会增加股权回购协议。维好协议之所以兴起,在某种程度上与监管机构限制内保外贷资金回流政策导向有关,但维好协议并不属于强担保结构。

图5:中资美元债的维好协议结构

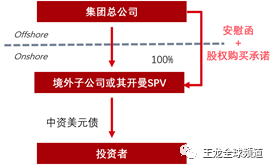

安慰函(Letter of Comfort)+ 股权购买承诺

中资美元债

安慰函(Letter of Comfort)是境内母公司给境外子公司提供安慰,一般也会附带股权购买承诺。该架构是境外全资子公司或者新设立SPV进行发债,境内母公司提供安慰函,不具有法律责任,其法律效应比维好协议更弱。和维好协议架构类似,安慰函也是配套股权购买承诺一起实施。

图6:中资美元债的安慰函结构

贷款打包(Loan Pack)

中资美元债

贷款打包发债模式(Loan Pack)虽然在境外中资美元债市场非常稀少,以发行私募债(或者票据)为主。LoanPack的法律效应和安全性有效性不亚于直接担保发债模式,只是该模式发行的债(或票据)的流动性欠佳,因此少为外人知道。

发债机构是境外设立一个SPV票据公司,由票据进行融资,投资者购买票据为主发行的美元债,票据融资的资金以贷款名义放贷给债券发行人,票据给投资者的现金流安排与发债人给票据的现金流完全匹配。

图7:中资美元债的Loan Pack结构

境内外跨境债券联动投资能力提升研讨会 北京